Β分布|

機率密度函數  |

|

累積分布函數  |

| 參數 |

|

|---|

| 值域 |

|

|---|

| 機率密度函數 |

|

|---|

| 累積分布函數 |

|

|---|

| 期望值 |

![{\displaystyle \operatorname {E} [x]={\frac {\alpha }{\alpha +\beta }}\!}](https://wikimedia.org/api/rest_v1/media/math/render/svg/0569ee58528ca526f9cdab57675a2d0d73bf4766)

![{\displaystyle \operatorname {E} [\ln x]=\psi (\alpha )-\psi (\alpha +\beta )\!}](https://wikimedia.org/api/rest_v1/media/math/render/svg/73a2d06fc2308f395e3dbaed6bb7d0b975d38eb1)

(見雙伽瑪函數) |

|---|

| 中位數 |

無解析表達 無解析表達 |

|---|

| 眾數 |

for for  |

|---|

| 變異數 |

|

|---|

| 偏度 |

|

|---|

| 峰度 |

見文字 |

|---|

| 熵 |

見文字 |

|---|

| 動差母函數 |

|

|---|

| 特徵函數 |

(見合流超幾何函數) (見合流超幾何函數) |

|---|

Β分布,亦稱貝它分布、Beta 分布(Beta distribution),在概率論中,是指一組定義在 區間的連續概率分布,有兩個母數

區間的連續概率分布,有兩個母數 。

。

概率密度函數[編輯]

Β分布的概率密度函數是:

![{\displaystyle {\begin{aligned}f(x;\alpha ,\beta )&={\frac {x^{\alpha -1}(1-x)^{\beta -1}}{\int _{0}^{1}u^{\alpha -1}(1-u)^{\beta -1}\,du}}\\[6pt]&={\frac {\Gamma (\alpha +\beta )}{\Gamma (\alpha )\Gamma (\beta )}}\,x^{\alpha -1}(1-x)^{\beta -1}\\[6pt]&={\frac {1}{\mathrm {B} (\alpha ,\beta )}}\,x^{\alpha -1}(1-x)^{\beta -1}\end{aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/835449e193daf41f7721dec385b81fb4a16375b2)

其中 是Γ函數。如果

是Γ函數。如果 為正整數,則有:

為正整數,則有:

隨機變量X服從參數為 的Β分布通常寫作

的Β分布通常寫作

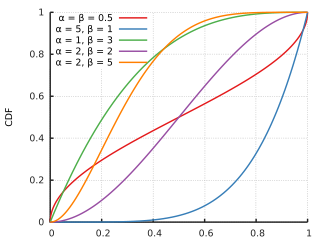

累積分布函數[編輯]

Β分布的累積分布函數是:

其中 是不完全Β函數,

是不完全Β函數, 是正則不完全貝塔函數。

是正則不完全貝塔函數。

參數為Β分布的眾數是:

[1]

[1]

期望值和方差分別是:

偏度是:

![{\displaystyle {\frac {\operatorname {E} (X-\mu )^{3}}{[\operatorname {E} (X-\mu )^{2}]^{3/2}}}={\frac {2(\beta -\alpha ){\sqrt {\alpha +\beta +1}}}{(\alpha +\beta +2){\sqrt {\alpha \beta }}}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d12bd747cbf5cc3410db8103716da3f202eff5b7)

峰度是:

![{\displaystyle {\frac {\operatorname {E} (X-\mu )^{4}}{[\operatorname {E} (X-\mu )^{2}]^{2}}}-3={\frac {6[\alpha ^{3}-\alpha ^{2}(2\beta -1)+\beta ^{2}(\beta +1)-2\alpha \beta (\beta +2)]}{\alpha \beta (\alpha +\beta +2)(\alpha +\beta +3)}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/e70dc91216082cdf757ded4e3ab81c15418d8cb2)

或:

![{\displaystyle {\frac {6[(\alpha -\beta )^{2}(\alpha +\beta +1)-\alpha \beta (\alpha +\beta +2)]}{\alpha \beta (\alpha +\beta +2)(\alpha +\beta +3)}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/eea65a8d7c9e00ba6299b727eab679117776f41e)

階矩是:

階矩是:

其中 表示遞進階乘冪。階矩還可以遞歸地表示為:

表示遞進階乘冪。階矩還可以遞歸地表示為:

另外,

給定兩個Β分布隨機變量, X ~ Beta(α, β) and Y ~ Beta(α', β'), X的微分熵為:[2]

其中 表示雙伽瑪函數。

表示雙伽瑪函數。

聯合熵為:

其KL散度為:

外部連結[編輯]

參考文獻[編輯]

- ^ Johnson, Norman L., Samuel Kotz, and N. Balakrishnan (1995). "Continuous Univariate Distributions, Vol. 2", Wiley, ISBN 978-0-471-58494-0.

- ^ A. C. G. Verdugo Lazo and P. N. Rathie. "On the entropy of continuous probability distributions," IEEE Trans. Inf. Theory, IT-24:120–122,1978.