期权

| 金融市场与金融商品 |

|---|

|

| 股票 |

| 债券 |

| 其他市场 |

| 衍生性金融商品 |

| 估价和理论 |

| 交易 |

| 相关领域 |

期权(英语:option,台湾称作选择权),是一种选择交易与否的权利。当契约买方付出权利金(Premium)后,若享有在特定时间内(或在某特定时间)向契约卖方依特定条件或履约价格[1]:449-550(Exercise Price, Strike Price,或称行使价、执行价格[2]:168),买入或卖出一定数量标的物的权利,这种权利就称为选择权。若此权利为买进标的物,称为买入选择权(Call Option ,或称为看涨期权、认购期权),常称买权;若此权利为卖出标的物,称为卖出选择权(Put Option,或称看空期权、认沽期权),常称卖权。

与远期契约或期货契约相同,选择权契约也有到期日,若买方只能在到期日当天选择行使权利与否,则称为该选择权为“欧式选择权”(European Option);如果买方在到期日当天或之前任何一天都可以行使权利则称为该选择权为“美式选择权”(American Option)[3]:147。选择权是一种衍生性金融商品[4][5]:6。

选择权使买方取得能在规定时间内按价格买卖某项资产的权利,因此届时可以选择履约以赚取利益,也可以放弃产生有限损失;但是选择权卖方一旦收取买方的权利金后,在买方的要求下就有履约的义务。因为选择权交易中的的买卖双方权利义务不对等,因此他与现货、远期契约、期货契约、交换合约等强调买卖双方权利义务相等的传统金融商品不同。[3]:147

历史[编辑]

具备选择权概念的契约在古代就已经出现[6]。根据亚里斯多德的《政治学》一书,最早的选择权买家是古希腊的哲学家与数学家米利都的泰利斯。当时,他透过某种方式预计了下一次产季的橄榄收获量会比往年大。他于是在淡季时买下了来年春天能够使用多台橄榄压榨机的权利。第二年春天,当橄榄收获量的确大于预期时,他行使了选择权,获得了榨汁机使用权。随后,他以极高价格再将此使用权转租出去,获得利润[7][8]。《圣经・创世纪》中也有选择权概念的记载。以撒的幼子雅各为了和拉班的小女儿拉结结婚,签订了一个类似选择权的契约——雅各同意以为拉班工作7年(其实他最后总共做了14年)为权利金,得到和拉结结婚的权利[9][10]。

现代选择权的滥觞可追溯到17世纪初期的荷兰,当时该国正处于郁金香狂热,郁金香球茎对当时的荷兰人来说是一种投机性商品,价格被哄抬到极高的地步,因此单纯现货买卖已无法满足投机者的需求。选择权便是以具备高杠杆的特性在此时期诞生。当时市场上已出现买进和卖出选择权的概念。在买进选择权的场合,郁金香的买家只需要付出少额权利金,就有权在某段时间内照履约价格买进郁金香球茎。如果价格上涨,则买方就可向卖方依履约价格低价买进郁金香球茎,此时买权的买方会有获利,但卖方会产生亏损。在卖出选择权的场合,当郁金香价格下跌时,卖权的买方可以将郁金香球茎以履约价格高价卖给卖权卖方,此时卖方有获利,买方则有损失。[3]:147-148

在郁金香热的最高峰,1636至1637年年初,当时荷兰的郁金香市场已发展至没有实体郁金香花茎交易的程度,因为郁金香的生长速度跟不上市场的运作速度。在当时,出现了一种“风中交易”(荷兰语:Windhandel)的郁金香期货买卖:卖家承诺将在隔年交出特定种类与重量的郁金香球茎,而买家拥有买下的权力;同时,市场上的价差可以透过现金结算。但是因为其实郁金香的花色是来自于病毒入侵的结果,难以掌握,当时大多数的选择权契约其实难以实现[11]:29。郁金香狂热最后在1637年结束。当时郁金香价格暴跌,卖权买方纷纷要求履约,希望能将郁金香以较高的履约价卖给卖权卖方不过卖方却无法交割,导致当时选择权市场崩溃,市场泡沫破灭[3]:147-148。

选择权契约在美国出现的时间非常早,当18世纪华尔街股票市场开始萌芽的时候,已经有一种称为“特权”(Privilege)的合约开始交易,该合约极类似今日意义上的选择权。不过在1973年以前,美国的选择权交易都是以店头市场交易的方式进行,直到芝加哥选择权交易所在该年成立之后,集中交易的选择权才开始出现[3]:148。华语圈最早的选择权交易起源是1986年新加坡的日经225指数期权(Nikkei 225 Index Options)。香港的第一款选择权产品则是1993年香港证交所推出的恒生指数期权;香港的第一种股票期权则在1995年推出,第一种ETF期权则在2000年开始交易。目前,香港有全亚洲最大的选择权交易市场[10]。中华民国中央银行自1997年开始开放银行办理新台币对外币选择权业务,为台湾店头选择权市场的开端。2001年12月24日,台湾期货交易所开始推出台股股价指数选择权业务,如今台湾的集中交易所已经有数百档的股票选择权合约交易[3]:148。中国大陆的期权市场则在2017年3月开始投入交易[12]。

选择权市场[编辑]

选择权交易市场可以分为集中与店头市场,最大差异在于契约的标准化。一般而言,集中市场的契约内容标准化程度较高,交易成本与违约风险小。店头市场的 特色在于多样化,但是违约风险较高,其内容设计常随著交易者的需求而改变。选择权的标的物可以是任何具有价格风险的商品,例如[3]:148:

- 现货选择权(Option on Spot):标的物为金属、农产品等一般大宗物资或是股票、ETF、外汇、利率等金融商品。

- 期货选择权(Option on Futures):标的物为期货而非现货,可以包括各种商品期货和金融期货。

选择权契约规格[编辑]

所有选择权契约都是买方与卖方之间的风险投资协议契约。选择权契约有时会很复杂,但是常见的选择权契约通常包含以下要素,这是美国标准化的选择权契约规定[1]:449-550:

- 标的物(Underlying):欲交易的项目、数量和类别(期货选择权或是现货选择权)。

- 单位契约数量(Contract Size):和期货相同,选择权也有规定的单位契约数量,具体的数字依契约内容与交易所不同而有所差异。以芝加哥选择权交易所为例,选择权的交易单位为100股,费城股票交易所美元对英镑的选择权单位契约则是3万1250英镑。

- 履约日期(Expiration Date):一般而言,选择权的履约日期为开始日约9个月后的某个特定日子。定型化选择权契约的推出有季节性,因此选择权契约的开始日与履约日期大多相当集中。

- 履约价格(Strike Price):履约价格是契约买方在履约日期买卖特定标的物所依据的价格,通常是交易所所事先决定。同一种标的物得选择权契约,多有数个不同的履约价格,而此通常依照现货价格再加减一定数额所定。

常见的选择权资讯表格通常如下所示:

| XX公司收盘价 | 履约价格 | 买权 | 卖权 | ||||

|---|---|---|---|---|---|---|---|

| 8月 | 9月 | 10月 | 8月 | 9月 | 10月 | ||

| 92⅞ | 80 | 13⅜ | r | r | r | r | r |

| 92⅞ | 85 | 8¾ | 9¼ | r | ¼ | r | r |

| 92⅞ | 90 | 3¾ | 4¼ | 5¼ | 1½ | 1¾ | 1⅞ |

| 92⅞ | 95 | r | 1¼ | 2¼ | r | r | r |

| 92⅞ | 100 | s | r | s | s | s | |

第一直行显示的是公司名称与当日普通股收盘价,第二直行显示契约的履约价格,接下来分别陈列履约日期在8月、9月与10月的买权、卖权权利金。r代表交易所当日没有该种交易,s则代表没有当月的选择权契约[1]:550。

标的物市价与选择权损益[编辑]

若以标的物市价(S)变动为横轴,选择权契约产生的损益(π)变化为纵轴,在这样的平面上分析买权的买方、卖方与卖权的买方、卖方四种基本选择权交易的型态,可以归纳为以下四表。其中K表示履约价格、C表示买权权利金、P表示卖权权利金[13]:443。

-

买进买权

买进买权 -

买进卖权

买进卖权 -

卖出买权

卖出买权 -

卖出卖权

卖出卖权

- 买进买权

当市价小于履约价格(S<K)时,期权为价外,因行使权利不得益所以放弃行使,故仅损失权利金(-C)﹔当市价大于履约价格时(S>K),期权为价内,不但有行使利益(S-K),而且市价每涨1元,利益就增加1元,故斜线斜率为1。此时的损益两平点为 S=K+C 时[13]:444。

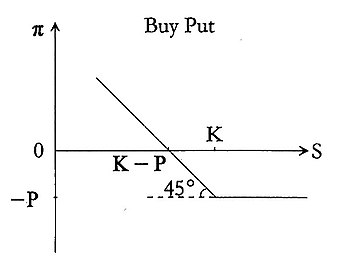

- 买进卖权

当市价大于履约价格(S>K)时,期权为价外,因行使权利不得益所以放弃行使,故仅损失权利金(-P)﹔当市价小于履约价格时(S<K),期权为价内,不但有行使利益(K-S),而且市价每跌1元,利益就增加1元,故斜线斜率为-1。此时的损益两平点为 S=K-P 时[13]:444。

- 卖出买权与卖出卖权

若为同一笔交易,则买进选择权与卖出选择权为零和游戏,因此卖出选择权方与买进选择权方的损益,在相同的S的时候,数值正负相反[13]:444。

选择权的价值[编辑]

选择权权利金是买权或卖权的买方必须付给卖方(选择权出让人)的金额。权利金的具体数目取决于市场状况,例如供给、需求和其他经济变数。不论经济情况如何变动,选择权买方损失的最多只是选择权的权利金。因为已知的有限风险,买方不需要维持保证金的额度。另一方面,选择权的卖方面临的风险和期货或现货市场的参与者相似,因为买权的卖方处于空头部位,需要负担所有选择权可能的义务,所以有保证信用的义务。举例来说,在外汇市场中,选择权的卖方就必须缴交保证金。[2]:168

虽然市场因素是选择权权利金的决定性因素,但是仍有几个用来计算权利金的基本原则,一般来说,选择权权利金为实质价格与时间价格的总和,也就是[2]:168:

其中,是权利金总价值,是权利金的实质价值(Intrinsic Value),是权利金的时间价值(Time Value)。相当重要的一点是,实质价值与时间价值均受到履约价及标的市场价格间差异的波动影响。[2]:168

实质价值[编辑]

实质价值(Intrinsic Value,或称内生价值[3]:152、内涵价值 、内在价值[14]),是指标的物即期价格与选择权履约价格之间的差异。如果履约价格低于标的即期价格,则称为买权有实质价格存在。如果反之,履约价格高于标的即期价格,则称为卖权具备实质价值。[2]:168

任何具备实质价值的选择权被称为价内(或是正内生价值[3]:152,In-the-Money,也称为实值期权),买入选择权的履约价格比即期价格低时便称为价内;卖出选择权的履约价较即期价格高时也称为价内。简单来说,只要是履约时选择权买方可以赚到钱的契约就被称为是价内。价内的大小可以用数值表示。举例来说,在外汇市场中,若一卖权的履约价为$1.6/£,而即期价格为$1.4/£,则称为此卖权为$0.20的价内,因为立即执行卖权将会获得$0.20的现金利得。[2]:168

价内的相反,也就是选择权买方履约时会亏损的契约,称为价外(Out-of-the-Money,也称为虚值期权)。买入选择权的履约价格比即期价格高时便称为价外;卖出选择权的履约价较即期价格低时也称为价外。价外的大小,和价内一样,也可以用数值表示。举例来说,在外汇市场中,若一卖权的履约价为$1.5/£,而即期价格为$1.7/£,则称为此卖权为$0.20的价外,因为立即执行卖权将会获得$0.20的现金损失。[2]:168

当权利金价值与即期价格相等时,称为价平(At-the-Money,也称为两平期权),此时买卖双方没有人赚钱,也没有人赔钱。[2]:168

另一种表示实质价值的方式是以内生价值表示。价内被称为正内生价值,而价外和价平被称为零内生价值;内生价值不可能为负值[3]:152。

时间价值[编辑]

时间价值(Time Value)是选择权价格的第二个决定因素。因为选择权在持有时间内会因为标的物的价格变动而使选择权价值变动,就算目前选择权为价外而没有内生价值,只要选择权还在有效期限内,就仍有回到价内的机会,故时间价值必为正值(或零,在某些少见的情况下)[3]:152。一般来说,到交割日的时间越久,选择权权利金便越高,因为假如市场参与者可有四个月的时间决定要不要执行选择权,而不是一两个月内决定的话,此时拥有买或卖的权利对他而言是较有价值的。举例来说,从二月开始,在六月到期的选择权即可有四个月时间让即期价格变动至理想价格[2]:169。由于选择权具备到期日越长,时间价格越大的特性,有人称选择权为一种消耗型资产(Wasting Asset):因为就和二手车等商品一样,选择权的价值也会随著时间衰减[3]:152。

即期价格变动的价值[编辑]

标的物的即期价格变动是影响选择权权利金最重要的原因之一。变动程度指的是在给定时间内价格波动的幅度,波动的幅度越大,即期价格达到理想价格的机率也越高,因此当一个产品的市场价格变动率很大时,选择权权利金也会越高。一般来说,一个选择权即便是在价外时,仍有利润机会。对于在价外的选择权,在他们还没到期之前,投资者仍会愿意付一些权利金。因为选择权在到期日之前,实质价格上有增加的可能性。因此,选择权的价格永远会比实质价格高。[2]:169

选择权定价[编辑]

布莱克-休斯模型[编辑]

选择权权利金的确切数字,关系到买卖双方的利益。目前最常见的选择权定价方式是由1997年诺贝尔经济学奖得主修斯(Myron Scholes)和当时已过世而无缘得奖的美国财务经济学家布莱克(Fischer Black)于20世纪中期共同提出的布莱克-休斯选择权模型,常称“BS模型”。在不考虑配发股利的欧式选择权中,布莱克-休斯模型认为会影响价格的因素有五种:标的物价格(S)、履约价格(K)、标的物的价格预期变动率(σ)、无风险利率(r)即到期日之远近(t)[13]:447。

布莱克-休斯模型利用建立风险中性的投资组合来复制期权的报酬,并为欧式选择权的理论价格制定了一个封闭形式的解决方案[15]。1997年,布莱克-休斯模型理论的共同提出者修斯因为提出了此模型获得了诺贝尔经济学奖;布莱克则因已过世而与奖项无缘[13]:447[16]。虽然布莱克-休斯模型背后的想法被认为是开创性的,仍有学者批评由于模型对于连续交易、恒定波动率和恒定利率的假设,该模型在实际期权交易中的应用并不方便; 尽管如此,布莱克-休斯模型仍然是现有金融市场分析中最重要的方法和基础之一[17]。

在不考虑配发股利的欧式选择权中,布莱克-休斯模型认为会影响价格(C)的因素有五种:标的物价格(S)、履约价格(K)、标的物的价格预期变动率(σ)、无风险利率(r)即到期日之远近(t)[13]:447。

买权价格的影响因素[编辑]

若以标的物价格讨论选择权权利金的大小,当 S1>S2,则 C(S1) ≥ C(S2)。这是因为买权的价值包括内在价值与时间价值两部分,其中内在价值为标的物的现货价格减去履约价格。在其他条件(包括时间价值)不变的情况下,标的物价格越高,该买权的内在价值也越高,所以当买方欲行使其权利时,其利润也越大,买权的价格也应较高。[13]:447。

加入履约价格讨论后,则当 K1>K2 时,知 C(S, K1) ≤ C(S, K2)。这是因为如果买权的履约价格越高,买权的内在价值越低,因此其价值应该较低。[13]:447。

加入标的物的预期变动率讨论后,则当 σ1>σ2 时,知 C(S, K, σ1) ≥ C(S, K, σ2)。这是因为如果标的物之预期变动率越高,表示该标的物价格在未来涨过履约价格或跌破履约价格的可能性越大。由于买权的买方付出权利金后所取得的是行使买进标的物之权利,因此当标的物价格跌破履约价格时,他可以选择不履约而不必承担损失﹔当标的物价格高于履约价格时,买方则可以行使履约之权利而获利。所以标的物的价格预期变动率越高,买权的买方应越有可能获得更高利润,也因为如此,选择权的价格自然也应较高[13]:447。

加入无风险利率水准讨论后,则当 r1>r2 时,知 C(S, K, σ, r1) ≥ C(S, K, σ, r2)。这是因为在其他情况不变下,利率越高,买权买方在行使购入权利时所付出的履约价格折合现值将会较低,因此其作用就等于履约价格降低一样。而当履约价格较低时,买权的价值会较高,因此当利率较高时,买权的价格也会较高[13]:448。

加入到期日之远近变数后,则当 t1>t2 时,则 C(S, K, σ, r, t1) ≥ C(S, K, σ, r, t2)。这是因为当距离买权到期日愈远,标的物之未来价格越可能发生变化,因此对取得买入权利的买方越有利。同时,若买权距离到期日越远,则买方再行使买进标的物之权利所付出之履约价格在折合现值时将越低,因此对买方也是有利。所以距离到期日较远之买权,其权利金就应该较高[13]:448。

卖权价格的影响因素[编辑]

若以标的物价格讨论选择权权利金的大小,当S1>S2 时,知 C(S1) ≤ C(S2)。这是因为其他条件相同下,如果标的物价格越高,则其卖权内在价值越低,因此卖权之价格也应该较低[13]:448。

加入履约价格讨论后,则当 K1>K2 时,知 C(S, K1) ≥ C(S, K2)。这是因为其他条件相同下,如果卖权的履约价格越高,卖权的内在价值越高,因此其售价应该也较高[13]:448。

加入标的物的预期变动率讨论后,则当 σ1>σ2 时,知 C(S, K, σ1) ≥ C(S, K, σ2)。与买权相同,这是因为如果标的物之预期变动率越高,表示该标的物价格在未来涨过履约价格或跌破履约价格的可能性越大。由于履约价格是选择权买卖双方之间选择行使合约与否的分界,具备较高变动率,收益越不确定、风险越大的期权,其售价也应该要较高[13]:449。

加入无风险利率水准讨论后,则当 r1>r2 时,知 C(S, K, σ, r1) ≤ C(S, K, σ, r2)。利率越高,卖权买方在行使权利时所收取之履约价格的折现值会越低,对其不利,因此卖权价格应较低[13]:449。

加入到期日之远近变数后,则当 t1>t2 时,知 C(S, K, σ, r, t1) ≥ C(S, K, σ, r, t2)。这是因为当距离买权到期日愈远,标的物之未来价格越可能发生变化,因此对取得卖出权利的买方越有利。但是,若买权距离到期日越远,则买方再行使买进标的物之权利所付出之履约价格在折合现值时将越低,因此对买方反而不利。所以到期日之远近,对卖权价格的影响方向并没有绝对方向[13]:449。

二插树模型[编辑]

Closely following the derivation of Black and Scholes, John Cox, Stephen Ross and Mark Rubinstein developed the original version of the binomial options pricing model.[18][19] It models the dynamics of the option's theoretical value for discrete time intervals over the option's life. The model starts with a binomial tree of discrete future possible underlying stock prices. By constructing a riskless portfolio of an option and stock (as in the Black–Scholes model) a simple formula can be used to find the option price at each node in the tree. This value can approximate the theoretical value produced by Black–Scholes, to the desired degree of precision. However, the binomial model is considered more accurate than Black–Scholes because it is more flexible; e.g., discrete future dividend payments can be modeled correctly at the proper forward time steps, and American options can be modeled as well as European ones. Binomial models are widely used by professional option traders. The Trinomial tree is a similar model, allowing for an up, down or stable path; although considered more accurate, particularly when fewer time-steps are modelled, it is less commonly used as its implementation is more complex. For a more general discussion, as well as for application to commodities, interest rates and hybrid instruments, see Lattice model (finance).

随机漫步模型[编辑]

随机漫步模型是一种在资产未确定分配下利用价格波动性模拟出价值的方式。自从1987年以来,人们观察到较低执行价格期权的市场隐含波动率通常高于较高执行价格的期权,并指出价格随机过程与波动过程具有套利相关性,此现象被认为表示了波动率会随时间和标的证券的价格变化而变化。随机漫步模型的原理即是假设存在一独立不确定来源作为价格变化动力,将市场上价格的波动为随机波动[20][21]。

蒙地卡罗方法[编辑]

蒙地卡罗方法(英语:Monte Carlo method),也称“统计模拟方法”,是1940年代中期由于科学技术的发展和电子计算机的发明,而提出的一种以概率统计理论为指导的数值计算方法[22]。蒙地卡罗方法使用随机数(或更常见的伪随机数)来解决平常难以解决的计算问题[22];在面对具备较高复杂性的的期权的场合,传统的定价技术有时难以处理,在这些情况下,蒙特卡罗方法通常会是可以考虑采用的方法。与其他模型试图以微分方程式求出标的证券价格与期权价值间关系变化不同,蒙地卡罗方法使用电脑模拟生成标的资产的随机价格路径,其中每个价格路径都会导致期权的收益。这些收益的平均值可以求出期权的预期价值[23]。

存款保险与卖权[编辑]

存款保险(Deposit Insurance)的存在与选择权中的卖权观念有关。存款保险是由银行以外的第三方机构来保障存款者利益的方式,当银行因例如超额信用贷款(例如1995年彰化第四信用合作社挤兑事件[24])或投资损失等方式导致破产时,存款保险机构将负责赔偿存款人的损失,事实上,银行需定期缴纳保费给存款保险机构,如同一般的保险。存款保险的存在与选择权中的卖权观念有关,例如,当参加存款保险的银行价值为,负债总值(也就是存款人的总存款金额)为,自有资本为时,可以定义:

若银行获利,大于,存款人没有损失,因此存款保险公司也不需承担任何保障。但银行若经营失当导致银行清算。将小于,也就是银行即便尽全力也无法偿还全部存款,存款保险公司将负责偿还存款人的损失()。此与选择权中卖权的卖方有异曲同工之妙;这相当于是存款保险公司卖了一个卖权给投保银行,当银行价值亏损时,保险公司将支付与之间的差额。因此科学上可以配合选择权的卖权评价公式来估计存款保险的费率。[1]:570

延伸阅读[编辑]

参考文献[编辑]

- ^ 1.0 1.1 1.2 1.3 谢剑平. 財務管理:新觀念與本土化 [Financial Management: New Concepts with Unique Domestic Examples]. 台北市: 智胜文化. 1997. ISBN 957-729-065-5.

- ^ 2.00 2.01 2.02 2.03 2.04 2.05 2.06 2.07 2.08 2.09 Suk H. Kim; Seung H. Kim. 谢栋梁; 苏秀雅 , 编. 國際財務管理. 台北市: 弘智文化. 2000. ISBN 957-0453-14-1.

- ^ 3.00 3.01 3.02 3.03 3.04 3.05 3.06 3.07 3.08 3.09 3.10 3.11 陈达新; 周恒至. 財務風險管理:工具、衡量與未來發展 三版. 台北市: 双叶书廊. 2014. ISBN 978-986-5668-02-0.

- ^ Brealey, Richard A.; Myers, Stewart, Principles of Corporate Finance 7th, McGraw-Hill, 2003, ISBN 978-0070529083, Chapter 20

- ^ Hull, John C., Options, Futures and Other Derivatives 6th, Prentice-Hall, 2005 [2019-03-10], ISBN 0-13-149908-4, (原始内容存档于2016-07-29)

- ^ Abraham, Stephan. History of Financial Options - Investopedia. Investopedia. 2010-05-13 [2014-06-02]. (原始内容存档于2014-05-08).

- ^ Sander, Mattias. Bondesson's Representation of the Variance Gamma Model and Monte Carlo Option Pricing.. Lund University. 2009. ISSN 1404-6342.

- ^ Aristotle. Politics.

- ^ 圣经・创世记 29:1-30

- ^ 10.0 10.1 汤震宇. 期权的历史与现状 (PDF). 金程教育. [2019-03-10]. (原始内容存档 (PDF)于2021-07-11) (中文(中国大陆)).

- ^ Chancellor, Edward. 李祐宁 , 编. 金融投機史. 新北市: 远足文化. 2017. ISBN 978-986-95031-6-7.

- ^ 简立宗. 大陸期權上路 艾揚蓄勢待發. 中时电子报. 2017-02-28 [2019-03-10]. (原始内容存档于2018-08-08) (中文(台湾)).

- ^ 13.00 13.01 13.02 13.03 13.04 13.05 13.06 13.07 13.08 13.09 13.10 13.11 13.12 13.13 13.14 13.15 13.16 武志亮. 投資學:分析與應用 二版. 台北市: 五南图书. 2005. ISBN 9571140384.

- ^ 內涵價值 intrinsic value. 双语词汇、学术名词暨辞书资讯网. 国家教育研究院. [2019-03-10]. (原始内容存档于2021-08-19).

- ^ Black, Fischer and Myron S. Scholes. "The Pricing of Options and Corporate Liabilities", Journal of Political Economy (页面存档备份,存于互联网档案馆), 81 (3), 637–654 (1973).

- ^ Das, Satyajit, Traders, Guns & Money: Knowns and unknowns in the dazzling world of derivatives 6th, London: Prentice-Hall, Chapter 1 'Financial WMDs – derivatives demagoguery,' p.22, 2006, ISBN 978-0-273-70474-4

- ^ Hull, John C., Options, Futures and Other Derivatives 6th, Prentice-Hall, 2005, ISBN 0-13-149908-4

- ^ Cox, J. C., Ross SA and Rubinstein M. 1979. Options pricing: a simplified approach, Journal of Financial Economics, 7:229–263.[1]

- ^ Cox, John C.; Rubinstein, Mark, Options Markets, Prentice-Hall, 1985, Chapter 5

- ^ Jim Gatheral, The Volatility Surface, A Practitioner's Guide, Wiley Finance, 2006 [2019-06-04], ISBN 978-0-471-79251-2, (原始内容存档于2012-01-29)

- ^ 陈菁华. 利用快速傅立葉轉換於跳躍-發散與隨機波動模型之選擇權最適避險策略 (PDF) (硕士). 铭传大学财务金融学系. 2008 [2019-06-09]. (原始内容存档 (PDF)于2021-07-11).

- ^ 22.0 22.1 Kroese, D. P.; Brereton, T.; Taimre, T.; Botev, Z. I. Why the Monte Carlo method is so important today. WIREs Comput Stat. 2014, 6: 386–392. doi:10.1002/wics.1314.

- ^ Crack, Timothy Falcon, Basic Black–Scholes: Option Pricing and Trading 1st, pp. 91–102, 2004 [2019-06-09], ISBN 0-9700552-2-6, (原始内容存档于2018-12-21)

- ^ 赵甫平. 合庫接收彰化四信,將成為大贏家?. 商周知识库. 1995-08-10 [2019-03-09]. (原始内容存档于2021-08-19) (中文(台湾)).

| ||||||||||||||||||||||||||||||||||||||||||

Template:Good article 仅在优良条目中使用!